Mindre end et kvarter efter åbningen blev det kinesiske aktiemarked lukket af en automatisk nedlukning. Denne blev udløst to gange den første uge efter nytår som følge af drastiske fald på mere end 7%. ”Automat-afbryder”-mekanismen blev indført af regeringen for kun fem måneder siden efter lige så dramatiske fald. Den kinesiske regering har nu suspenderet dette tiltag. Det sker ikke ud fra en nyfundet tillid, men ud fra endnu et panikanfald.

Allerede denne uge [uge 2 – red] er markedet faldet med 5% på en dag. Fald på børserne i Shanghai og Shenzhen har i år indtil videre betydet tab på henholdsvis 15% og 20%. Installation af denne ”strøm-afbryder” afslører, hvor nervøs den kinesiske regering er for den underliggende økonomiske ustabilitet.

Afmatning af den kinesiske økonomi har været et etableret faktum i nogen tid. Det er velkendt, at det er en af hovedårsagerne til recessionen i Brasilien og afmatning i mange økonomier, som fx Australien. Det er også medvirkende til det vedvarende kollaps i råvarepriserne på verdensmarkedet. Den ekstreme turbulens på aktiemarkedet er et varsel om en meget ”hård landing” for den rigtige økonomi og eksponerer de bjerge af gæld og modsigelser, som det lange opsving har opbygget.

[Læs også: Kinas lange march mod kapitalisme]

Forud for denne og sidste uges krak på aktiemarkedet havde den virkelige økonomi allerede indledt 2016 med dårlige nyheder. Produktionssektoren, som er hjertet af den kinesiske økonomi og verdens største, krympede for femte måned i træk i december og markerede dermed ni måneder med overordnet nedgang. Afmatningen er så ubestridelig, at selv Det Nationale Statistikbureau, der er berygtet for at manipulere med tallene for at levere gode nyheder, udtalte, at ”finansielle spændinger er blevet ’mere fremtrædende’ mod slutningen af året, og at nedadgående pres på produktionen stadig er relativt stort.” (Financial Times, 1. januar 2016). Der er ingen tvivl om, at opbremsningen er reel.

Ikke desto mindre er det almindeligt for journalister at søge trøst i det kinesiske aktiemarkeds sekundære og semi-fiktive karakter. Rutinemæssigt bliver det pointeret, at de kinesiske aktier blot repræsenterer en lille del af den kinesiske kapital. Deres flygtighed repræsenterer lige præcis aktiernes afkobling fra de mere velfunderede grundprincipper i økonomien. Det er absolut sandt, at det kinesiske aktiemarked er en meget mindre integreret del af den kinesiske kapitalisme, end Dow Jones aktieindekset er i USA. Netop denne volatilitet (omskiftelighed) gør det usandsynligt, at det er aktiemarkedet, som fører direkte til en finansiel og økonomisk krise i Kina.

Men aktiemarkeder er også barometre for et økonomisk systems sundhed. Når væksten er blevet uholdbar og har overskredet de grænser, som kapitalismen sætter, så plejer vi at se bobler, forvrængninger og ubalancer de mest mærkelige steder. Det kinesiske aktiemarkeds flygtighed repræsenterer ikke nødvendigvis hele økonomien, men er et symptom på ubalancen i den samlede økonomi. At aktiemarkedets enorme stigninger første halvår i 2015, efterfulgt af et krak, var overdrevet, fiktiv og afsondret fra den rigtige økonomi er ikke sundt og er et bevis for den kroniske overproduktionskrise, som har ophobet sig i den rigtige økonomi.

Forud for dette opsving og krak i aktiemarkedet havde vi den enorme gældsdrevne ejendomsboble, som også krakkede. Begge fandt sted fordi investorer manglede muligheder for profitable investeringer i produktion på grund af overproduktion. Massiv overproduktion i den kinesiske økonomi har været en realitet siden verdenskrisen i 2008, som betød, at Kinas kolossale industrielle ekspansion nu manglede et levedygtigt marked. Kinesiske nøgleindustrier, som fx stål, er blevet strakt grotesk langt.

Det er veldokumenteret, at den kinesiske økonomi i 2009 stirrede ned i afgrunden og gik i panik. De finansielle stimuli, som Kina lancerede som svar, var de største i verdenshistorien og formåede både at skærme Kina fra krisen og redde verden fra fuldstændig depression. Men det er sket på bekostning af en fremtidig krise, som nu er overhængende. Den finansielle stimulans blev opnået ved at påtvinge statsejede selskaber gæld for at holde økonomien kørende. Det resulterede i en gældseksplosion, som nu skal betales af. Faktisk resulterede stimuliene i sig selv i aftagende afkast.

For seks år siden ”skulle der kun lidt over en dollar i gæld til at generere en dollar i økonomisk vækst i Kina. I 2013 skulle der næsten fire dollar til”. Årsagen er, at med ophobningen af ubetalt gæld så “går en tredjedel af den nye gæld nu til at betale af på den gamle gæld” (Financial Times 27.01.14). Den kinesiske økonomi er blevet tilstoppet med uproduktiv gæld, fordi den gælds-stimulus, som regeringen introducerede, ikke i tilstrækkelig grad kunne anvendes til produktive investeringer. Hvorfor påtage sig gæld for at investere i nye fabrikker, hvis resten af verdensøkonomien stagnerer og efterspørgslen falder? Derfor blev en stor del af den nye gæld i stedet brugt på kortsigtet spekulation. Det er denne underliggende overproduktion, som har fået investorer til at spekulere først i ejendomme og nu i aktiemarkedet. Bristen på aktieboblen afspejler spekulationens usunde karakter og har til gengæld forstærket hele økonomiens usunde tilstand.

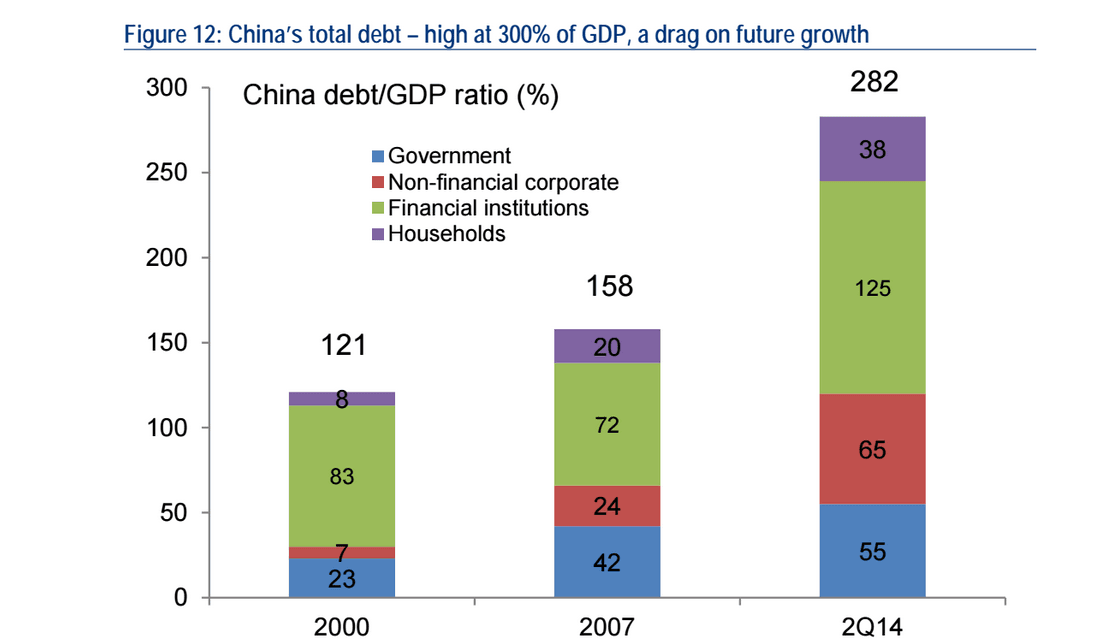

Statistikkerne for gældens vækst i Kina kan man blive åndeløs af. For et år siden fremkom det globale konsulentfirma McKinsey med data, som viste, at den totale gæld i den kinesiske økonomi er firedoblet på bare syv år til 28 mia. dollar, 282% af BNP og 14% af den totale globale gæld. Kina er afhængig af sin gæld og kan ikke betale sin akkumulerede gæld tilbage, hvoraf meget i virkeligheden er misligholdte lån. Kina må låne mere bare for at kunne betale sin gamle gæld, ikke for at øge produktionen.

Statistikkerne for gældens vækst i Kina kan man blive åndeløs af. For et år siden fremkom det globale konsulentfirma McKinsey med data, som viste, at den totale gæld i den kinesiske økonomi er firedoblet på bare syv år til 28 mia. dollar, 282% af BNP og 14% af den totale globale gæld. Kina er afhængig af sin gæld og kan ikke betale sin akkumulerede gæld tilbage, hvoraf meget i virkeligheden er misligholdte lån. Kina må låne mere bare for at kunne betale sin gamle gæld, ikke for at øge produktionen.

Gældsbjerget er mere kronisk i bestemte industrier, især i de centrale som vareproduktion (fx råvarer). Ifølge investeringsbanken Macquarie er gælden i denne sektor øget med 300% siden 2007. Omkring halvdelen af virksomhederne i disse industrier må nu betale rentebeløb, som er dobbelt så store som deres indtjening. Disse tal vidner om et omfattende, ustyrligt problem i den kinesiske økonomi såvel som verdensøkonomien. Kapitalismen har ramt sine grænser.

Afmatningen i økonomien, de store fald på aktiemarkederne og regeringens klodsede forsøg på at håndtere disse problemer har skabt en betydelig kapitalflugt fra den kinesiske økonomi. Valutaen (yuan) er vendt fra opadgående til ret dramatiske fald. Denne gang er det ikke regeringen, som kunstigt devaluerer valutaen for at styrke eksporten. Tværtimod kæmper regeringen mod stærkt pres fra markedet for at sælge valutaen. Det afspejles i den lavere pris, som yuan handles i offshore i forhold til på det kinesiske fastland, fordi den kinesiske regering tillader markedskræfterne mere frihed i førstnævnte. I dag nærmede de to kurser sig hinanden, men kun takket være regeringens brug af ”‘våben af atomstyrke’ som har afværget et angreb på yuan’en fra short-seller spekulanter og overbevise skeptiske investorer om, at de har kontrol over landets spruttende finansielle system” (The Guardian 12.01.16).

Kina er skrækslagen for, at et dramatisk fald i landets valuta både kan skyldes og være skyld i massiv kapitalflugt fra økonomien, hvilket kan medføre en recession. Så landet opbruger dets store valutareserver til at købe yuan og kunstigt understøtte dens værdi. Det har fået Kinas officielle hårde valutareserver til at falde med en sjettedel siden juni 2015 (Financial Times, 01.11.16). Kina haster ny kapitalkontrol igennem for at dæmme op for kapitalflugt. George Magnus skriver i Financial Times:

“Det er i den kontekst, at den nylige annoncering af et fald på 512 mia. dollars i valutareserverne i 2015 giver stof til eftertanke. Eftersom Kina har et betalingsbalanceoverskud og overskud i netto tilgangen af direkte udenlandske investeringer, FDI, på omkring 600 mia. dollars, kan man udlede, at der må have været en kapitaludstrømning på tæt på 1000 mia. dollars. Noget af det var kapitalflugt. I betragtning af samspillet mellem kapitalflugt og en mere usikkert “håndteret” valutanedskrivning og et privat kreditorgie, der går i den forkerte retning, nærmer Kinas kreditkrise sig måske lidt hurtigere” (The Financial Times 11.01.16).

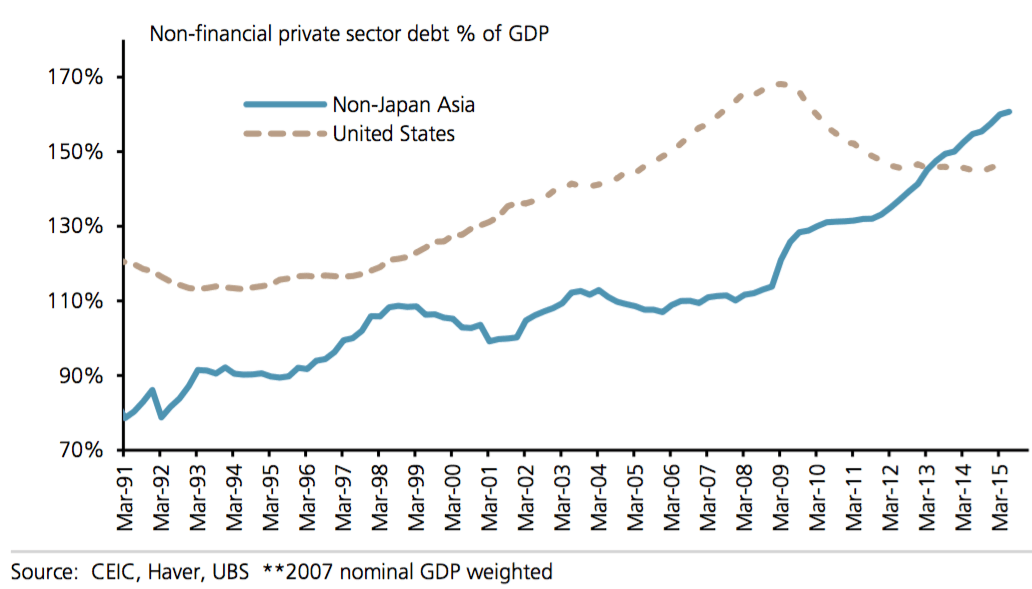

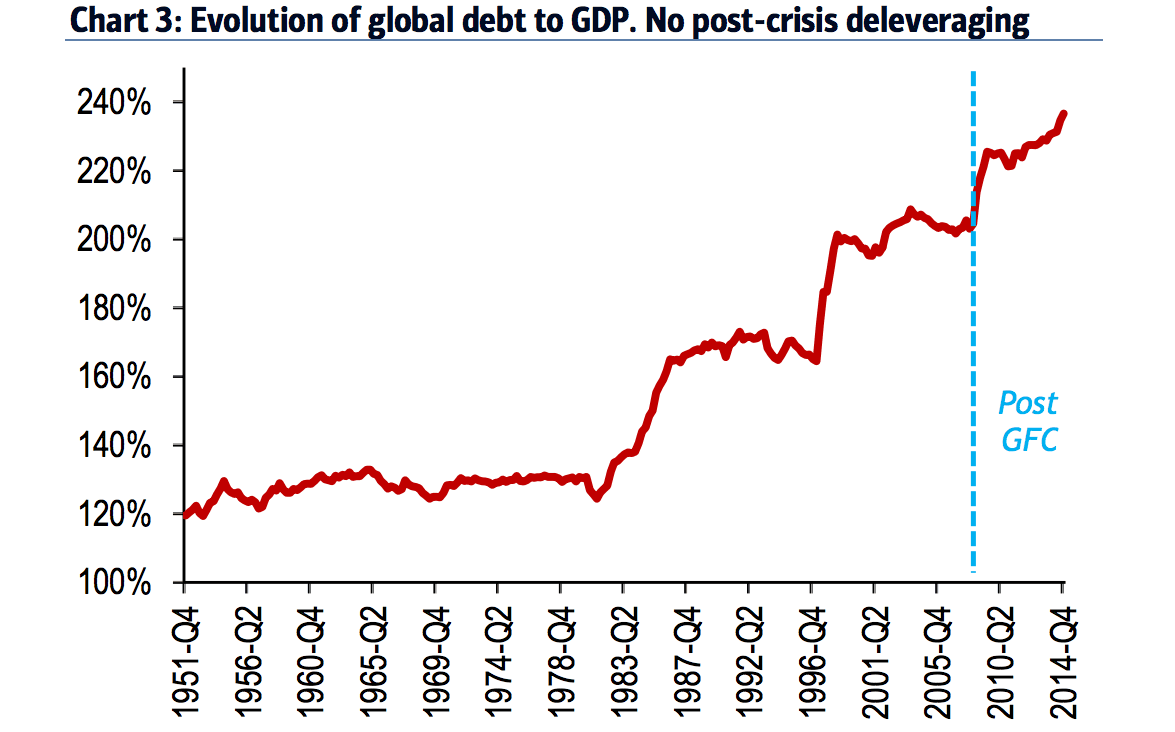

Alt dette viser, at den finansielle og økonomiske krise i Kina ligger i kortene. Det er ekstremt vigtigt for perspektiverne for kapitalismen på globalt plan, da det var Kinas undvigelse af krisen i 2008, der trak verdensøkonomien op. Verdensøkonomien er fortsat plaget af den gæld og overproduktion, der forårsagede den sidste krise (som i virkeligheden stadig er i gang). Krisen i 2008 havde ikke den trøstende effekt at udrense verden for gæld og overproduktion. I virkeligheden er det asiatiske og globale gældsniveau langt fra betalt af, men er faktisk kun vokset siden, som de følgende diagrammer viser.

Så verden er ekstremt sårbar over for en ny finansiel krise, præcis som den bliver syg af nedskæringspolitik. Men denne gang er der ingen ”fedtreserver” at tære på. Kina, den sidste bastion mod en fuldstændig depression i 2008, vil ikke redde verden denne gang, men vil sandsynligvis selv være årsag til dens krise. Effekten i dag, uanset hvad der sker i den kinesiske økonomi, vil være større end i 2008, eftersom Kinas andel af handel og produktion kun er vokset. I år vil Kina således tegne sig for 18% af verdensøkonomien.

Så verden er ekstremt sårbar over for en ny finansiel krise, præcis som den bliver syg af nedskæringspolitik. Men denne gang er der ingen ”fedtreserver” at tære på. Kina, den sidste bastion mod en fuldstændig depression i 2008, vil ikke redde verden denne gang, men vil sandsynligvis selv være årsag til dens krise. Effekten i dag, uanset hvad der sker i den kinesiske økonomi, vil være større end i 2008, eftersom Kinas andel af handel og produktion kun er vokset. I år vil Kina således tegne sig for 18% af verdensøkonomien.

Verdensøkonomien mærker allerede effekterne. Dow Jones Industrial Average har haft sin værste start på et år i sin historie, og det samme har S&P 500, der tabte 864 mia. dollars på fire dage. Oliepriserne er nu nede på 31 dollars (fra 147 dollars for et par år siden) og kan falde så lavt som til 10 dollars pr tønde! Der er frygt for, at en væsentlig kinesisk opbremsning eller recession kan forårsage globale deflation og gældsmislighold. I 2015 har vi allerede været vidner til den langsomste vækst i verden siden krisen i 2008/9. Royal Bank of Scotland har netop skrevet til sine kunder og opfordret dem til at “sælge alt” undtagen obligationer af højeste kvalitet, fordi “den aktuelle situation minder om 2008, hvor investeringsbanken Lehman Brothers sammenbrud førte til den globale finansielle krise. Denne gang kunne Kina være krisens udgangspunkt.” (The Guardian 12.01.16).

Verdensøkonomien mærker allerede effekterne. Dow Jones Industrial Average har haft sin værste start på et år i sin historie, og det samme har S&P 500, der tabte 864 mia. dollars på fire dage. Oliepriserne er nu nede på 31 dollars (fra 147 dollars for et par år siden) og kan falde så lavt som til 10 dollars pr tønde! Der er frygt for, at en væsentlig kinesisk opbremsning eller recession kan forårsage globale deflation og gældsmislighold. I 2015 har vi allerede været vidner til den langsomste vækst i verden siden krisen i 2008/9. Royal Bank of Scotland har netop skrevet til sine kunder og opfordret dem til at “sælge alt” undtagen obligationer af højeste kvalitet, fordi “den aktuelle situation minder om 2008, hvor investeringsbanken Lehman Brothers sammenbrud førte til den globale finansielle krise. Denne gang kunne Kina være krisens udgangspunkt.” (The Guardian 12.01.16).

For det kinesiske regime betyder en økonomisk krise også en dyb politisk krise. Regeringens legitimitet hviler meget eksplicit på den økonomiske vækst, stigende levestandard og generel økonomisk stabilitet og duelighed. Men regeringen er ved at blive afsløret. Mens dens legitimitet smuldrer, frygter den mere end noget andet, at arbejderklassen rejser sig. Det gælder de hundreder af millioner af hårdtarbejdende kinesere, som har gjort og fortsætter med at gøre Kina til det økonomiske kraftcenter, som det er.

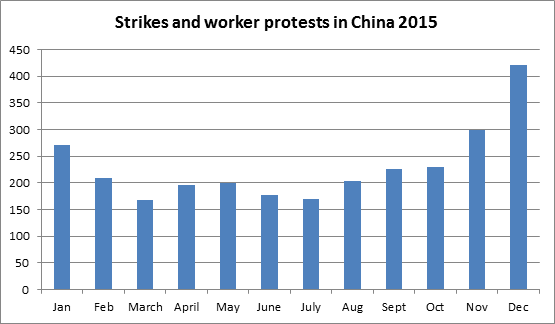

Den kinesiske arbejderklasse har haft øget organisering, øget selvtillid og er blevet mere militant de sidste mange år. Strejker bryder ud hele tiden. De seneste tal viser, at ikke blot var der i 2015 et rekordstort antal af strejker (dobbelt så mange som i 2014), men at disse strejker tog et dramatisk hop opad i december.

På samme tid som økonomien svigter, hvilket vil tvinge de kinesiske kapitalister til at øge presset, skære i lønningerne og afskedige arbejdere, er arbejdernes kamplyst på sit højdepunkt. Regeringen kan se faren og undertrykker ledende fagforeningsaktivister mere end nogensinde. Ifølge Financial Times,

På samme tid som økonomien svigter, hvilket vil tvinge de kinesiske kapitalister til at øge presset, skære i lønningerne og afskedige arbejdere, er arbejdernes kamplyst på sit højdepunkt. Regeringen kan se faren og undertrykker ledende fagforeningsaktivister mere end nogensinde. Ifølge Financial Times,

“Ifølge advokater har det kinesiske politi anholdt fire arbejderaktivister fra landets fremstillingscentrum Guangdong i, hvad der er blevet beskrevet som det hårdeste angreb fra de kinesiske myndigheder på fagligt organiserede i to årtier.

(…)

Cheng Zhenqiang, som er advokat for Zeng Feiyang, der er en af de anholdte aktivister fra i fredags, fortalte FT telefonisk, at det var åbenlyst, at opbremsningen af den kinesiske økonomi spillede en rolle. Selvfølgelig er [den hårde linje] forbundet med den økonomiske afmatning” (Financial Times d. 11.01.16).

Den kinesiske arbejderklasse kender intet liv ud over hård statslig undertrykkelse. Det har altid været ekstremt farligt for arbejderne at stikke hovedet for langt frem. Alligevel har de lært sig at forsvare sig selv og opnå bedre lønninger. De er godt klar over, at det er deres slid og fattigdoms-lønninger, der har gjort deres herskende klasse til den anden mest magtfulde i verden. Arbejderne ønsker, hvad der retmæssigt er deres: et anstændigt liv. Den forestående krise truer med at fjerne enhver chance for at opnå det, og arbejderne vil ikke acceptere det. Perspektivet for 2016 og frem i Kina og globalt er et perspektiv for dyb økonomisk krise og uforsonlig klassekamp.

Artiklen er skrevet tirsdag d. 12. januar.

[Læs også: Hvem står bag Revolution?]